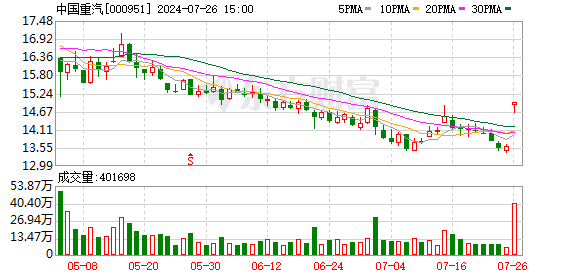

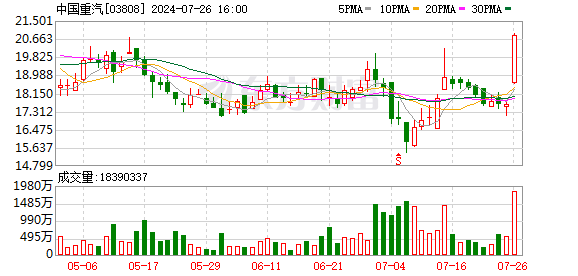

西南证券03月28日发布研报称,给予中国重汽(000951.SZ,最新价:15.8元)买入评级,目标价格为18.87元。评级理由主要包括:1)行业持续复苏,整车业务成绩亮眼;2)毛利率明显改善,销/管/财务费用同步向下;3)内需有望得到改善,海外市场成重要支撑。风险提示:行业复苏不及预期风险;汇率波动风险;出口景气度不可持续风险;原材料价格波动风险;产能扩张不及预期的风险。 AI点评:中国重汽近一个月获得2份券商研报关注股票配资案例,买入2家。...

西南证券03月28日发布研报称,给予中国重汽(000951.SZ,最新价:15.8元)买入评级,目标价格为18.87元。评级理由主要包括:1)行业持续复苏,整车业务成绩亮眼;2)毛利率明显改善,销/管/财务费用同步向下;3)内需有望得到改善,海外市场成重要支撑。风险提示:行业复苏不及预期风险;汇率波动风险;出口景气度不可持续风险;原材料价格波动风险;产能扩张不及预期的风险。

AI点评:中国重汽近一个月获得2份券商研报关注股票配资案例,买入2家。